| Visitors | |

| Today | 8 |

| Yesterday | 142 |

| This Month | 1,735 |

| Last Month | 3,683 |

| This Year | 11,654 |

| Last Year | 33,855 |

|

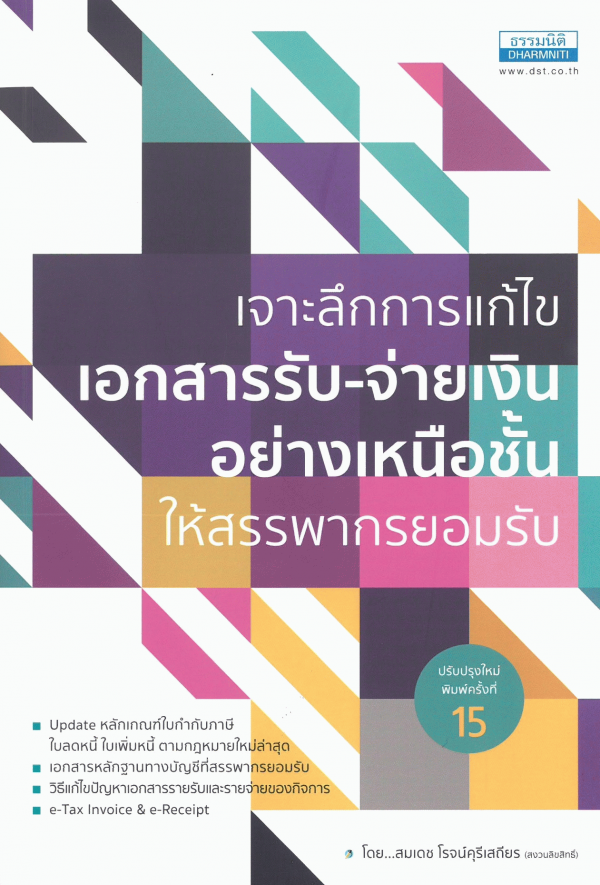

เจาะลึกการแก้ไข เอกสารรับ-จ่ายเงินอย่างเหนือชั้นให้สรรพากรยอมรับ |

|

| ชื่อเรื่อง: | เจาะลึกการแก้ไข เอกสารรับ-จ่ายเงินอย่างเหนือชั้นให้สรรพากรยอมรับ |

|

| ผู้แต่ง | สมเดช โรจน์คุรีเสถียร |

|

| สำนักพิมพ์ |

ธรรมนิติ เพรส |

|

| เลขเรียกหนังสือ | HJ 4771.55 ส248จ 2562 |

|

| คำสำคัญ | การตรวจสอบภาษีอากร ; การวางแผนภาษี ; อากร ; เอกสารการค้า |

|

| ดาวน์โหลดไฟล์ | ||

| การประกอบธุรกิจขายสินค้าหรือให้บริการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลจะต้องจัดทำบัญชีและมีเอกสารประกอบการบันทึกบัญชีตามพระราชบัญญัติการบัญชี พ.ศ. 2543 และเอกสารประกอบการรับหรือจ่ายเงิน เพื่อเป็นหลักฐานในการเสียภาษีอากรตามประมวลรัษฎากร ไม่ว่าจะเป็นบิลเงินสด ใบเสร็จรับเงิน ใบรับเงิน ใบรับรองแทนใบเสร็จรับเงิน ใบกำกับภาษี หรือหลักฐานเอกสารที่พิสูจน์ได้ว่า กิจการจ่ายจริงและผู้รับเงินมีตัวตนจริง อีกทั้งหากเอกสารนั้น เป็นเอกสารรายจ่ายจะต้องเป็นรายจ่ายที่เกี่ยวข้องกับการประกอบธุรกิจ ต้องเป็นรายจ่ายเพื่อหากำไรหรือก่อให้เกิดรายได้ ในบรรดาเอกสารในการประกอบการลงบัญชีและเอกสารประกอบการเสียภาษีอากรทั้งที่เป็นเอกสารรายรับและเอกสารรายจ่ายจะต้องมีข้อความครบถ้วนตามกฎหมายกำหนด และจะต้องเตรียมรับมือการใช้เอกสารอิเล็กทรอนิกส์ที่เป็น e-Tax invoice, e-Receipt, e-Tax invoice by e-mail และ e-Payment ที่กรมสรรพากรได้ออกกฎหมายมาแล้ว ซึ่งในอนาคตจะมีการบังคับใช้กับทุกธุรกิจ หนังสือ "เจาะลึกการแก้ไข เอกสารรับ-จ่ายเงินอย่างเหนือชั้นให้สรรพากรยอมรับ" ได้ปรับปรุงหลักเกณฑ์และกฎหมายใหม่ เพื่อให้เป็นแนวปฏิบัติในการออกและแก้ไขเอกสารรับ-จ่ายให้ถูกต้องและครบถ้วนตามกฎหมาย 2019-10-12 13:28:00 |

||